![]()

며칠 전에 이베이에서 2009년 2분기 실적발표는 했는데.. 스카이프의 실적도 발표되었다. 이번에 발표된 실적을 요약하면 '스카이프는 계속 성장 중'이라고 요약할 수 있을 듯 하다.

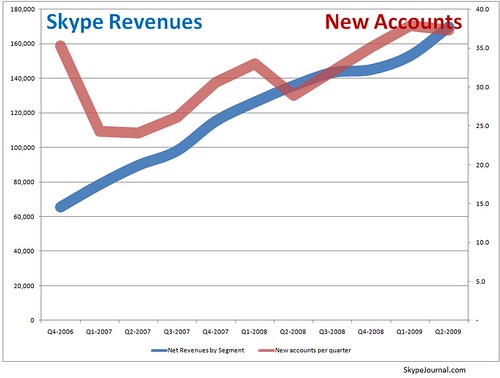

일단 사람들이 가장 궁금해하는 매출을 살펴보면 작년 같은 분기에 비해 25%가 성장한 1억7천만달러(약 2,000억원)을 기록했다. 아래 그림에서 보듯이 스카이프의 매출은 지속적인 증가세를 보이고 있다. 매출의 20%는 미국에서 기록(아래의 녹색선)했는데.. 미국 내 매출 비중이 점점 더 높아가는 걸 알 수 있다.(빨간색이 해외 매출인데.. 전체 매출에서 차지하는 비중이 떨어지고 있다. 즉, 미국 내 매출이 증가하고 있다는 것이다)

보라색 선은 이익율을 나타내는 것인데.. 이번 분기에는 23.6%를 나타냈다. 이 정도 이익율이면 정말 훌륭한 수준이고.. 스카이프를 분사시켜 내년에 상장시키려는 이베이의 계획이 잘 진행될 수도 잇을 듯 하다.

스카이프저널에 따르면 전체 매출의 8.4%인 1,400만 달러 정도가 스카이프 브랜드를 이용한 스카이프 인증제도, 스카이프 프라임 등에서 발생했다고 한다. 스카이프 엑스트라 또는 스카이프 인증 하드웨어에 인증마크를 부여하고 이 정도 매출을 올렸다는 이야기인데.. 이것도 참 대단하다. 무엇보다 스카이프 프라임을 통해서도 매출이 발생하고 있다는 점이 상당히 흥미롭다.

스카이프 회원수(정확하게 표현하면 계정수)는 4억8천만명이 넘었다. 지난 분기에 비해 3천7백만 회원이 증가했으며.. 하루 평균 40만개가 넘는 계정이 생긴 꼴이다. 이는 2009년 1분기와 비슷한 추세를 보여주는 듯 하다.

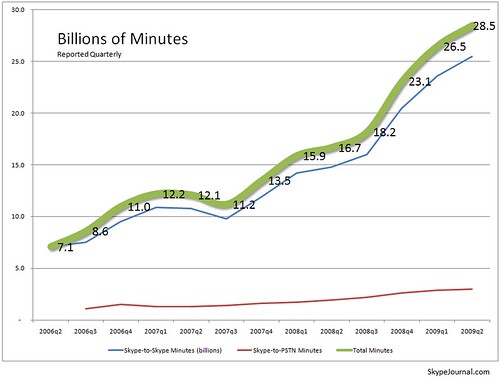

통화량도 꾸준히 증가하고 있다. 스카이프간 통화량은 255억분을 기록했고.. 일반전화망으로 건 통화량은 30억분을 돌파했다. 지난 글에서 전해드렸듯이 스카이프가 처리한 통화량이 2,000억분을 돌파했거나.. 조만간 돌파할 것으로 보인다. (아마 돌파하면 스카이프 공식 블로그를 통해 발표가 될텐데.. 아직은 돌파하지 못했나 보다.)

아래는 스카이프의 Freemium Rate, 즉 유료서비스 대비 무료 서비스의 비율을 살펴본 것인데.. 이번 분기에는 8.5를 기록했다고 한다. 다른 인터넷 서비스들의 Freeminum Rate가 20~50 정도인 것을 감안하면 역시 훌륭한 성적이다. 200년이 넘는 통신의 역사 속에 사람들은 돈을 내고 써야 한다는 생각을 가지고 있다는 뜻이고.. 다른 인터넷 서비스에 비해 상대적으로 수익을 내는 것에 유리하다는 해석이 가능하다.

이 정도 성적이면 이베이가 굳이 스카이프를 매각할 필요는 없을 듯 하고.. 스카이프를 노리는 다른 사업자들은 군침이 돌만 하다. 과연 스카이프는 예정된 일정에 따라 IPO로 갈 것인지.. 그 전에 다른 사업자에게 매각될지 흥미진진하다. 과연 인수 주체는 누가 될까? 요즘 돌아가는 상황을 보면 구글이 아닌 애플이 유력한 주체가 될지도 모르겠다.

이 글은 스프링노트에서 작성되었습니다.

댓글 없음:

댓글 쓰기